Les associations doivent impérativement tenir une comptabilité, dont le degré et la nature seront fonction de la taille de l’association, de la source de ses financements (subvention, prêt bancaire, don,) et enfin de l’exercice, ou non, d’une activité lucrative.

Compter permet également de comparer une année de fonctionnement à une autre, un service à un autre et aide à prévoir et assurer la pérennité de l’association et de ses objectifs.

S’il y a nécessité pour les associations de tenir une comptabilité, la loi du 1er juillet 1901 n’impose en la matière aucune obligation aux associations.

Il est cependant recommandé de tenir une comptabilité pour trois raisons :

Démocratique : Présenter des comptes compréhensibles et vérifiables aux adhérents qui ont légalement accès à la comptabilité de leur association, et ont droit à toutes les explications qu’ils demandent.

Démocratique : Présenter des comptes compréhensibles et vérifiables aux adhérents qui ont légalement accès à la comptabilité de leur association, et ont droit à toutes les explications qu’ils demandent.

Économique : Seule une comptabilité tenue régulièrement peut permettre aux dirigeants d’une association de « suivre » et de contrôler la gestion de l’association. C’est l’outil indispensable pour assurer la pérennité de l’association et mener une politique de développement. Des états financiers sont indispensables pour demander une subvention par exemple.

Juridique : Pouvoir présenter des comptes clairs et précis à toute demande des autorités ou services autorisés.

1- Les associations soumises au plan comptable

Les associations concernées par le plan comptable sont les suivantes :

- Les associations qui bénéficient d’aides publiques d’un montant d’au moins 153 000€

- Les associations qui répondent à au moins deux de ces critères :

- L’effectif salarial dépassant 50 salariés

- Le montant bilan dépasse 1 550 000€

- Le total du chiffre d’affaires dépasse 3 100 000€

- Les associations ayant une activité économique ou commerciale

En plus des obligations communes vues précédemment, les associations et fondations susnommées sont donc obligées d’établir un plan comptable suivant le modèle de plan comptable associatif aussi appelé CRC 99-01 du 16 février 1999.

En plus de cela, les associations concernées doivent tenir un livre journal dans lequel elles inscrivent toutes les écritures, c’est-à-dire tous les mouvements et opérations, de manière chronologique et jour par jour. Elles ont également l’obligation d’élire un commissaire aux comptes d’association. Elles doivent publier leurs comptes certifiés ainsi qu’un rapport de ce Commissaire aux comptes au Journal Officiel. Pour être publiés, les documents comptables : bilan, compte de résultat et annexe doivent ainsi être transmis à la Direction de l’Information Légale et Administrative (DLA) dans les 3 mois à compter de l’approbation des comptes.

2- Le classement des documents comptables

Principe de base : chaque opération enregistrée en comptabilité suppose l'existence d'une pièce justificative lui correspondant (facture, note de frais, bordereau de remise de chèques, ticket de caisse). Les pièces comptables permettent de prouver que l'opération enregistrée est bien réelle, qu'elle figure pour le bon montant, sur la bonne période et qu'elle est conforme à l'objet social de l'association.

Les petites associations peuvent simplement reporter dans un cahier les opérations de la caisse assorties des justificatifs nécessaires. Quelques chemises pour séparer les factures, les documents bancaires et ceux relatifs aux adhérents sont recommandées.

À mesure que les activités de l’association prennent de l’ampleur, il peut être pertinent de numéroter les documents comptables de manière chronologique, par nature ou encore par ordre alphabétique. Aussi, il ne faudra pas égarer ou jeter les justificatifs mais les conserver précieusement afin de les ordonner dans différents classeurs. Ces classeurs contiendront alors une synthèse établissant les différentes opérations avec leur montant, leur date et le numéro de la pièce correspondante.

On peut recommander d’organiser sa comptabilité en fonction des types d’opérations effectuées, par exemple :

- Un classeur pour les ventes : une facture doit être établie pour chaque client et insérée à l’intérieur ;

- Un livre regroupant les achats et les frais : il faut veiller à distinguer les achats avec paiement comptant et les achats avec paiement différé ;

- Un classeur pour la banque : le compte banque de la comptabilité doit correspondre au relevé du compte bancaire de l’association ;

- Un classeur pour l’Etat : il doit regrouper les cotisations, impôts et taxes variées (TVA de l’association…) et les documents y afférent.

- Un classeur pour le juridique si besoin.

En outre, utiliser un logiciel pour tenir sa comptabilité s’avère être une solution sécurisante et efficace.

Les documents comptables de l'association doivent être conservés pendant une durée de 10 ans (comptes annuels, livres comptables et pièces justificatives…).

3- Qu’est-ce que la comptabilité de trésorerie ?

La comptabilité de trésorerie est plus adaptée, car tout à fait suffisante, aux associations de taille modérée n’ayant pas une très grande activité.

C’est un suivi chronologique des encaissements et des décaissements.

Ce type de comptabilité est adapté aux associations qui paient leurs fournisseurs au comptant et qui n’ont pas de dettes à la clôture de l’exercice comptable. Les associations pourront se contenter de vérifier le solde de trésorerie en fin d’année à l’aide d’un état de rapprochement bancaire.

La comptabilité de trésorerie consiste à enregistrer, sur un cahier ou un fichier, les dépenses et les recettes effectivement effectuées par l’association, le plus souvent en regardant les mouvements entrants et sortants présents sur un compte bancaire. Un tableau appelé « livre-journal » composé des quelques colonnes suffit.

À la fin de chaque mois, l’association doit sommer les dépenses et recettes afin d’obtenir un résultat.

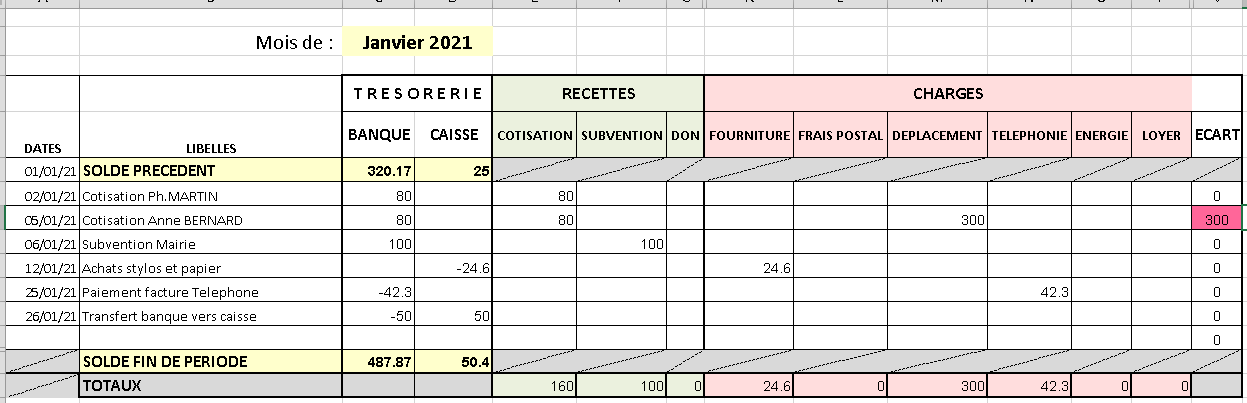

4- Un exemple de tenue de fichier Excel pour sa comptabilité de trésorerie

Le fichier comprend 1 onglet par mois de l’année.

Chaque onglet commence par une initialisation du solde précédent en banque et en caisse.

Puis il s’agit de renseigner les mouvements :

- Date du mouvement

- Libellé de l’opération

- S’il s’agit d’une recette : montant de la recette dans la colonne correspondante (en vert) : cotisation, subvention, don etc…et montant identique en positif dans la banque ou la caisse selon les cas

- S’il s’agit d’une charge : montant de la charge dans la colonne correspondante (en rouge) : fourniture, frais postal, déplacement, téléphonie, énergie, loyer etc …et montant identique en négatif dans la banque ou la caisse selon les cas

- Pour chaque ligne un écart de contrôle est calculé et passe en « rouge vif » s’il y a une mauvaise saisie

- Le solde de fin de mois se reporte automatiquement sur le solde initial de l’onglet suivant

- Un état final sur un onglet à part récapitule de résultat de l’année : Recettes moins charges.

MOTS CLÉS : #Comptabilite #Association #Comptabilité #Comptabilité_Générale #Comptes #ExpertComptable #Gérer #DCG #DSCG #STMG #Frais #Fiscal

PERSONNES : @Asso_Gouv @ReserveCivique @Jeunes_gouv @Sante_Gouv

TAGS : gérer une association, comptabilité des associations, tenir une caisse en comptabilité, fonctionnement comptable dune association, comptable dune association, subvention association, obligations des associations, loi 1er juillet 1901, formation des bénévoles, demande de subvention dune association, pérennité association, présenter une comptabilité, comptes dune association, tresorerie association, documents comptables association, association, Faire un don a une association

Publié sur Linkedin