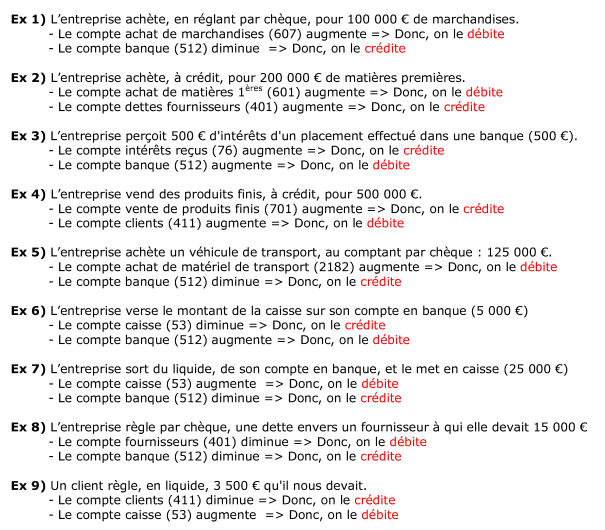

La comptabilité peut être définie comme l’ensemble des opérations permettant :

-

d’enregistrer les flux réels et les flux monétaires de l’entreprise,

-

d’établir les documents qui en découlent : on en retiendra deux :

-

Le bilan : mesure le patrimoine de l’entreprise. Les actifs y sont des éléments identifiables, contrôlés par l’entreprise et lui procurant des avantages économiques. Les passifs sont les capitaux propres, les dettes. Mais le bilan n’explique pas comment le patrimoine a été obtenu. Pour cela il y a un 2nd document :

-

Le compte de résultat : mesure la performance de l’entreprise : c’est l’historique de l’activité ayant généré un bénéfice ou une perte pendant une période donnée.

La comptabilité est obligatoire pour la quasi-totalité des entités.

Les professions libérales enregistrent leurs charges et leurs produits lors de l’encaissement ou du décaissement. Il s’agit d’une « comptabilité de trésorerie ».

Exemple : vous venez de réaliser une vente importante à un client qui ne vous a pas payé mais les achats liés à cette vente ont déjà été payés au fournisseur. Avec la comptabilité de trésorerie, vous avez, à cette date, uniquement la trace de l’achat dans les comptes.

Les sociétés commerciales enregistrent leurs charges et produits lors de « l’engagement » de l’opération à savoir à la livraison du bien ou à la réalisation de la prestation de service. On retient la date de la facture. Il s’agit d’une « comptabilité d’engagement ». Lorsque le règlement n’intervient pas immédiatement, on constate alors une créance ou une dette. C’est la comptabilité la plus pratiquée.

Le Plan Comptable Général est divisé en 8 comptes identifiés par un chiffre. Le plus simple est de considérer que chaque compte est un « tiroir » dans lequel le comptable va ajouter ou retirer un montant. Attention : nous parlons de « montant » pas forcément « d’argent ».

Les comptes 1 à 5 se rapportent au bilan :

-

Compte de classe 1 : Capitaux

-

Compte de classe 2 : Immobilisations

-

Compte de classe 3 : Stocks

-

Compte de classe 4 : Tiers (créances ou dettes)

-

Compte de classe 5 : Financiers : Banque, Caisse, etc.

Les comptes 6 et 7 se rapportent au compte de résultat.

-

Compte de classe 6 : Charges

-

Compte de classe 7 : Produits

Les comptes de classe 8 sont des comptes spéciaux.

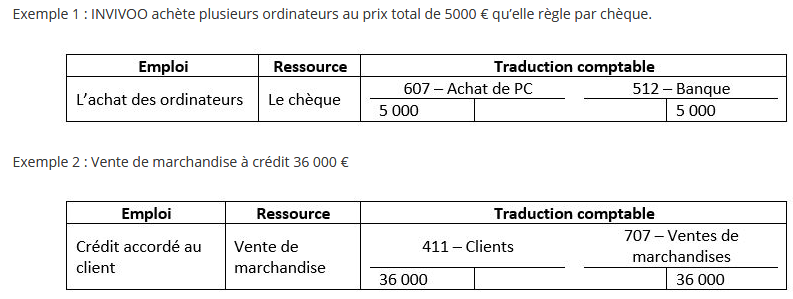

Ainsi, chaque écriture comptable précise, avec un instrument que l’on appelle un « compte » :

-

Le montant,

-

L’origine : la ressource ou le crédit, le moyen de financement,

-

La destination : l’emploi ou le débit, l’utilisation du financement,

-

Les références de la pièce justificative,

du flux.

On parle ici de « comptabilité à partie double ».

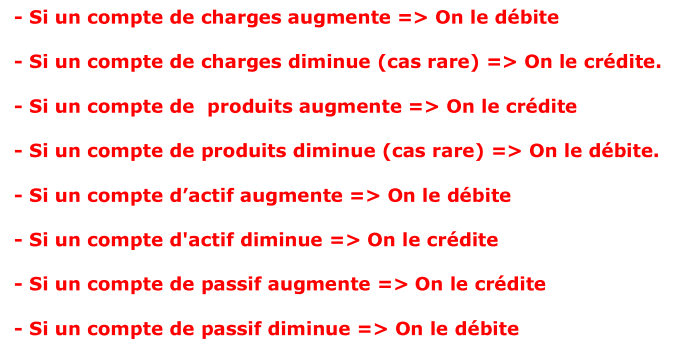

On appelle « crédit » une ressource qui peut être une réduction du patrimoine, un emprunt, une augmentation du produit…

L’écriture d’un crédit dans les comptes de l’entreprise signifie qu’une ressource est utilisée.

Le débit, quant à lui, est un emploi de cette ressource. Cela peut être un achat, une augmentation du patrimoine de l’entreprise, une réduction du produit ou encore une augmentation des charges.

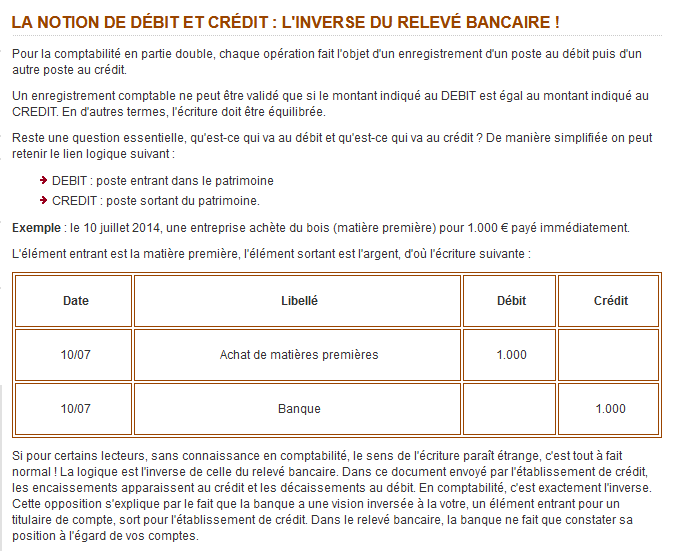

CREDIT = Poste sortant du patrimoine

DEBIT = Poste entrant dans le patrimoine

La logique de l’écriture est l’inverse de celle du relevé bancaire.

Un enregistrement comptable ne peut être validé que si le montant indiqué au DEBIT est égal au montant indiqué au CREDIT ou Emploi = Ressource. En d’autres termes, l’écriture doit être équilibrée.

Les seuls comptes dans lesquels pourrait se trouver de l’argent au sens strict sont les comptes financiers de classe 5 : Banque et Caisse. Remarque : à date fixe, l’entreprise fait le rapprochement entre le compte 512 Banque tenu par l’entreprise et le relevé de compte adressé par la banque.

Dans les autres comptes, considérez que le comptable insère ou retire un « papier » indiquant à quoi correspond l’opération qu’il traite.

Dans les comptes d’achat de classe 6 : le comptable insère les factures d’achats reçues des fournisseurs. Donc plus il y a d’achats : plus le compte achat augmente.

Dans les comptes de vente de classe 7 : le comptable insère les factures de ventes envoyées aux fournisseurs. Donc plus il y a de ventes : plus le compte vente augmente.

La comptabilité « en partie double » est obligatoire pour tous les commerçants inscrits au registre du commerce. Cependant, les entreprises dont le bilan est inférieur ou égal à 350 k€, ayant moins de 10 salariés et un chiffre d’affaires inférieur à 700 k€ peuvent utiliser la comptabilité en partie simple uniquement. Il s’agit notamment des toutes petites entreprises, des artisans indépendants, des professions libérales et des associations loi 1901.