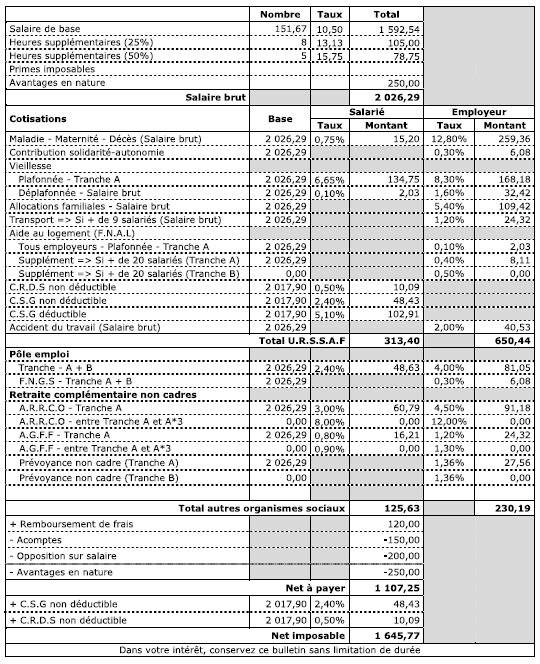

La saisie d'une écriture de paie consiste à enregistrer les salaires et les cotisations sociales. Les documents servant à la comptabilisation des opérations de paie sont les bulletins de paie (ou les informations récapitulatives figurant dans le livre de paie) et les bordereaux de charges. La comptabilisation des bulletins de salaires sera faite tous les mois après leur établissement. La saisie des charges sera opérée selon la périodicité des bordereaux : mensuelle ou trimestrielle.

Les écritures de paie sont enregistrées en 2 temps :

- Comptabilisation du bulletin de paie : enregistrement des écritures partant du salaire brut jusqu’au salaire net

- Comptabilisation des déclarations sociales patronales

1- Principe général et définitions

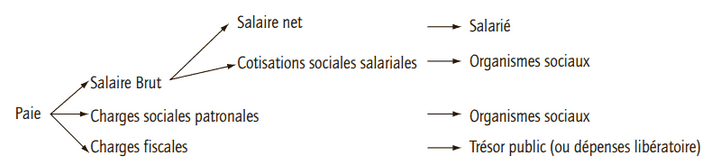

- Le salaire brut

Salaire brut = Salaire de base + Compléments

Le salaire de base est librement fixé par l’employeur et le salarié dans le respect des règles légales (SMIC, minimum conventionnel), il inclut les heures supplémentaires calculées à un taux majoré.

Les compléments du salaire sont composés des primes, avantages en nature, pourboires, gratifications…

- Les cotisations sociales

Les cotisations sociales permettent de financer les risques maladie, famille, vieillesse, accident du travail, maladie professionnelle et chômage. Elles sont à la charge en partie des salariés (cotisations salariales) et des employeurs (cotisations patronales).

La base de calcul des cotisations sociales est constituée par le salaire brut et parfois limité au plafond de la Sécurité sociale.

Les cotisations sociales patronales et salariales sont prélevées et payées par l’employeur aux différents organismes sociaux : URSSAF, ASSEDIC, ARRCO, AGIRC, APEC, AGFF.

- Le salaire à payer

Salaire net = Salaire brut – Cotisations sociales salariales

Salaire à payer = Salaire net - Acomptes – Oppositions

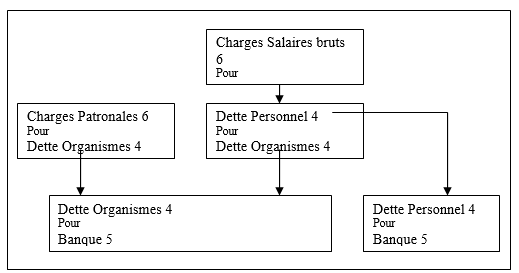

2- Comptabilisation du bulletin de paie

On débite le compte de charge 641 : Salaires de montants bruts

On crédite plusieurs comptes tiers : (le total étant égal aux montants bruts)

- Le compte 421 : « Salaires nets à payer »

- Le compte 425 : « Personnel avances et acomptes » pour le montant des éventuels acomptes déjà payés aux salariés

- Le compte 427 : « Personnel oppositions » : pour des éventuelles saisies sur salaire

- Le compte 431 : « Sécurité sociale » pour le montant des charges salariales : Urssaf, assurance chômage…

- Le compte 437 : « Autres organismes sociaux » pour le montant des autres charges salariales : retraite, prévoyance

3- Comptabilisation des déclarations sociales patronales

On débite le compte de charge 645 : Charges patronales

On crédite plusieurs comptes tiers :

- Le compte 431 : « Sécurité sociale » pour le montant des charges salariales : Urssaf, assurance chômage…

- Le compte 437 : « Autres organismes sociaux » pour le montant des autres charges salariales : retraite, prévoyance

4- Paiements par la banque

Pour le règlement des salaires :

- on débite le compte 421 : « Salaires nets à payer »

- on crédite le compte 512 : « Banque »

Pour le règlement des charges sociales :

- on débite les comptes 43 : « Organismes sociaux »

- on crédite le compte 512 : « Banque »

5- Contrôler la saisie des écritures de paie

Le premier contrôle consiste à vérifier que les comptes d'organismes sociaux (431) sont à zéro après chaque règlement. Il en est de même pour les comptes du personnel (421).

Le deuxième contrôle est de rapprocher pour une même période, les comptes de salaires (641) avec un récapitulatif des salaires (livre de paie) issu du logiciel de paie et de justifier les écarts.

MOTS CLÉS : #Paie #Salaire #Remuneration

PERSONNES : @comptabeasy @hervegranet

TAGS : fiche de paie France, bulletin de paie explication, la différence entre salaire net et brut, calcul salaire net, calcul des cotisations sociales, cotisations patronales, comment calculer les cotisations sociales patronales, comment calculer le salaire de base, comprendre la paie, exemple de bulletin de salaire expliqué, salaire comprendre sa fiche de paie, écritures comptables de paie, comment passer les écritures comptables de la paie, enregistrement ecriture de paie

Liens :