Il vous manque des trimestres pour percevoir une pension de retraite optimale ?

Sachez que vous pouvez racheter jusqu’à 12 trimestres au maximum, soit 3 ans, auprès du régime de base. Cependant, le coût du rachat de trimestres s’élève au fil du temps. Il est en effet basé sur l’âge, avec un barème évolutif, sur le revenu moyen au cours des trois dernières années et sur le type de rachat (hausse du taux pour le calcul de la pension et/ou allongement de la durée d’assurance). Il faut compter en moyenne entre 2 000 € et 6 000 € par trimestre. Le rachat de plusieurs trimestres avant le départ à la retraite peut donc s’avérer très onéreux. Même si ces sommes sont déductibles de vos revenus imposables annuels, il convient donc de bien faire ses comptes.

1- Quel est l’intérêt de racheter des trimestres ?

L’âge légal de départ à la retraite est fixé à 62 ans pour les personnes nées à partir de 1955, mais selon votre année de naissance, vous devez avoir cotisé entre 166 et 172 trimestres ou atteint l’âge de 67 ans pour toucher une pension de retraite à taux plein, représentant 50 % du salaire annuel moyen.

Cependant, le parcours professionnel compte souvent des trimestres non cotisés, notamment pendant les années d’études supérieures et les périodes de stage, mais aussi en cas de travail à temps partiel ou de période de chômage non indemnisée.

Dans ces situations, le rachat de trimestres permet de compléter votre carrière afin de valider la durée d’assurance requise. Il peut ainsi vous éviter une décote, c’est-à-dire une minoration de droits sur votre pension, si vous prenez votre retraite avant d’avoir suffisamment cotisé.

En comblant les années incomplètes, à raison de quatre trimestres cotisés par année civile, vous pouvez viser la retraite dès 62 ans avec une pension à taux plein.

2- Quelles sont les conditions du rachat de trimestres ?

Le rachat de trimestres est ouvert aux salariés du privé, aux indépendants et aux fonctionnaires, mais à des conditions différentes. Tout salarié, âgé de 20 à 67 ans, peut racheter jusqu’à douze trimestres au cours de sa carrière, soit trois années. L’opération doit être effectuée avant de demander le versement de la pension de retraite.

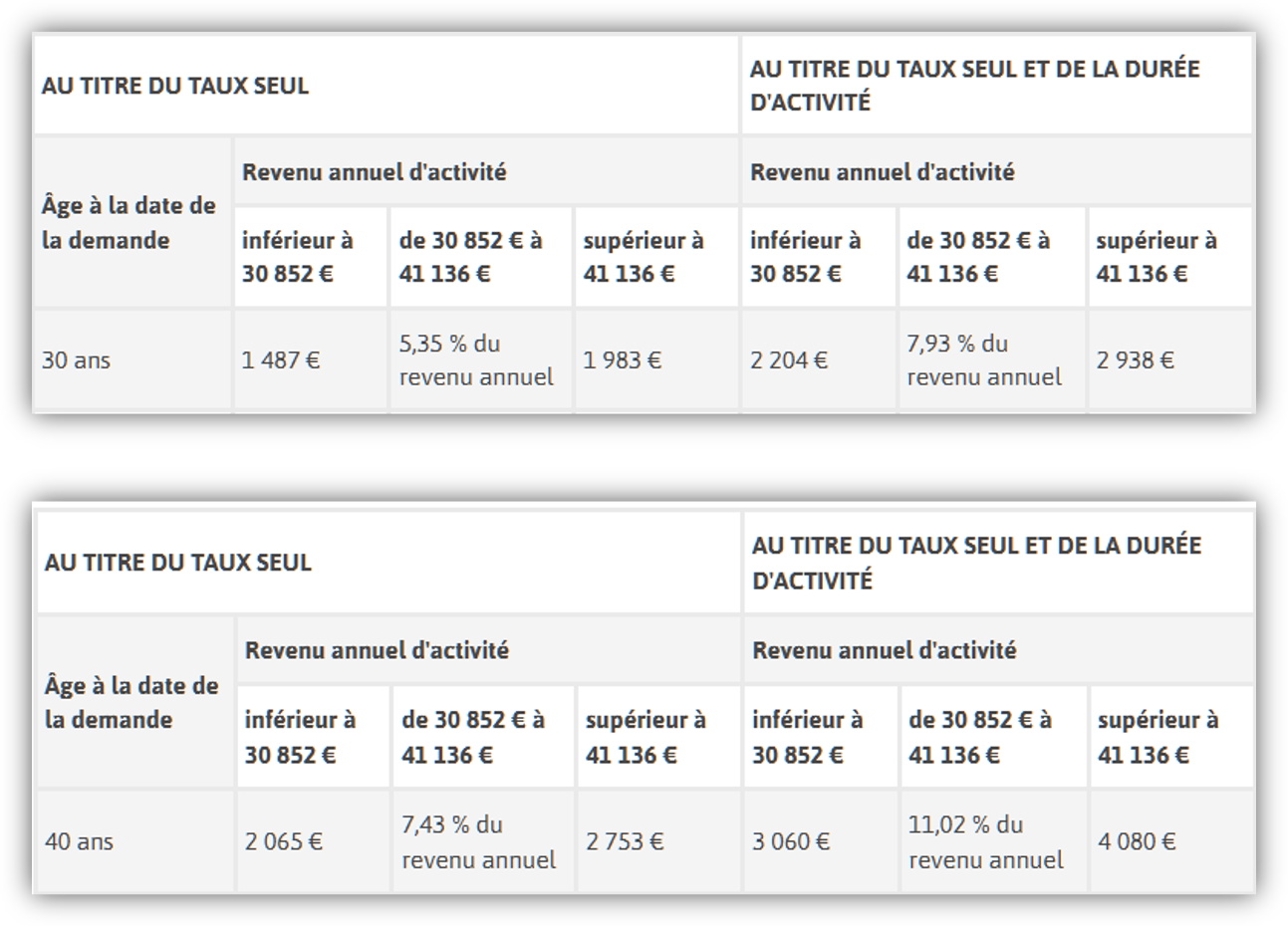

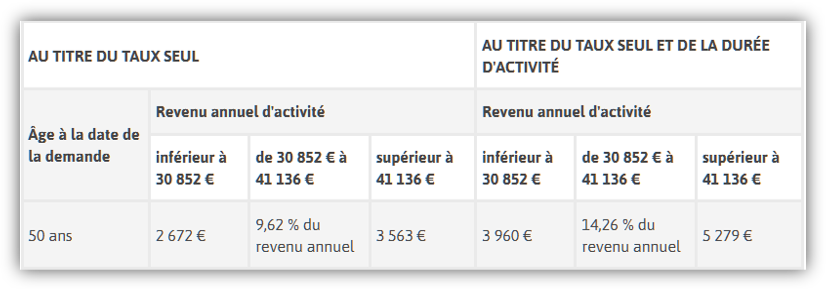

Le coût du rachat de trimestre dépend :

- de l’âge ;

- du type de rachat (taux seul ou taux + durée d’assurance) ;

- et de la moyenne des trois dernières années de salaires ou revenus.

3- Deux types de rachat possibles

- Le rachat de trimestres au titre du taux seul permet d'obtenir ou de vous rapprocher le plus possible du nombre de trimestres dont vous avez besoin pour atteindre une retraite à taux plein (par exemple, 169 trimestres si vous êtes né entre 1963 etv1965). Votre décote sera moindre.

- Le rachat de trimestres au titre du taux seul et de la durée d'activité augmente le taux retenu pour le calcul de votre retraite et joue également sur la durée d'assurance dans le régime général. Attention : ces trimestres coûtent plus cher à racheter.

Notez bien que le rachat de trimestres ne peut pas servir pour compléter le nombre de trimestres nécessaires pour bénéficier d'un départ anticipé pour carrière longue.

4- Quels trimestres peut-on racheter ?

- Les années d'études supérieures

Pour racheter des années d'études supéieures, celles-ci doivent avoir été :

- validées par un diplôme ;

- ou suivies dans une grande école ;

- ou suivies dans une classe préparatoire aux grandes écoles (à condition d'avoir été admis ensuite à la grande école en question).

Le régime auprès duquel vous pouvez racheter vos trimestres d'études est le premier auquel vous avez été affilié après vos études.

- Les années incomplètes

Les années incomplètes sont celles pour lesquelles moins de 4 trimestres ont été validés. Certaines périodes de chômage non indemnisé, de temps partiel, de petits boulots ou de stage peuvent être rachetées.

5- Comment ajouter des points de retraite complémentaire pour ces périodes ?

Si vous souhaitez également obtenir des droits à retraite complémentaire sur ces périodes rachetées au régime de base, vous pouvez racheter des points Agirc-Arrco. Deux conditions doivent être remplies :

- Le rachat doit porter sur les périodes pour lesquelles un versement a déjà été effectué auprès du régime de base.

- La demande de rachat doit être présentée avant la liquidation de sa retraite complémentaire.

Il est possible de racheter jusqu’à 140 points par année d’études supérieures ou année incomplète, dans la limite de trois années.

6- Des exemples de montants

Retenez « en macro » :

A 20 ans : racheter 1 trimestre pour une retraite à taux plein et durée d’assurance vaut 2 000 €.

A 60 ans : racheter 1 trimestre pour une retraite à taux plein et durée d’assurance vaut 6 500 €.

7- Comment obtenir un rachat de trimestres par son employeur ?

Il n’existe pas de procédure spécifique encadrée par une loi, le rachat de trimestres est à négocier avec votre employeur. Vous pouvez par exemple vous engager à prendre votre retraite dès 62 ans en contrepartie du versement d’une prime couvrant le coût de vos trimestres à racheter.

Dans cette situation, une rupture conventionnelle peut coûter plus cher à votre employeur car l’indemnité de rupture, normalement exonérée de charges sociales, y est soumise après 62 ans.

En pratique, votre employeur peut racheter directement vos trimestres auprès de l’assurance retraite ou vous verser une prime exceptionnelle. Dans les deux cas, la somme sera soumise aux cotisations sociales et à l’impôt sur le revenu l’année du versement.

8- Les démarches

Pour en savoir plus sur le coût d'un trimestre selon votre situation, consultez le barème des rachats de trimestres (appelés aussi versements pour la retraite) sur le site de l'Assurance Retraite.

Attention! Seules les simulations faites par votre Caisse de retraite peuvent vous permettre d’adopter la meilleure stratégie. Lors de l’instruction d’une demande de devis pour un rachat de trimestre(s), elle estime l’impact de cette opération sur la date de départ en retraite et le montant de la pension pour en informer l’assuré avant qu’il accepte ou non le devis proposé.

Bon à savoir : les apprentis, les assistant(es) maternel(le)s et les étudiants peuvent, sous certaines conditions, bénéficier d’un tarif préférentiel.

9- Les modalités de paiement du rachat de trimestres

Le paiement peut s’effectuer en une seule fois ou en plusieurs mensualités

Les modalités de paiement varient en fonction du nombre de trimestres rachetés :

- Pour un seul trimestre, le paiement se fait comptant

- De 2 à 8 trimestres, le paiement peut s’échelonner sur 1 ou 3 ans

- De 9 à 12 trimestres, le paiement peut s’échelonner sur 1, 3 ou 5 ans

Les sommes restant dues à l'issue de chaque période de 12 mois sont majorées. Le règlement de la totalité du rachat doit être fait avant la date de départ à la retraite.

10- Déduction fiscale

La somme que vous dépensez pour racheter un ou plusieurs trimestres retraite est intégralement déductible de votre revenu imposable de l’année du rachat. Ainsi, plus votre taux marginal d’imposition est élevé (41 ou 45%), plus le rachat est avantageux.

Par exemple : pour un salarié, il faut modifier le salaire annuel pré-renseigné en déduisant les sommes des rachats de trimestres. Lorsque l'assuré ne perçoit pas de salaires ni de pensions, les cotisations de rachat sont déductibles du revenu global au titre des déductions diverses.

En cas d'échelonnement des paiements sur plusieurs années, la déduction fiscale s'étale dans le temps.

11- Quel retour sur investissement ?

Mais est-ce vraiment rentable ? Pour le savoir, il faut comparer le coût du manque à gagner causé par une décote sur toute la durée de versement d’une pension (pour un départ à 62 ans, la moyenne est de 22,9 ans pour les hommes, et 27,5 pour les femmes) et le coût net d’un rachat après déduction fiscale. A titre indicatif : si la décote vous pénalise de 100 euros par mois, la perte s’élève à 30 000 euros sur 25 ans de versement hors revalorisation. Ceci à comparer avec le coût d’un rachat.

Téléchargez la demande d’évaluation de rachat de trimestres pour la retraite sur lassuranceretraite.fr (rubrique "salariés", "documentation") et envoyez-la à votre caisse. Le montant du rachat sera calculé à partir de l’âge que vous avez à la date d’envoi de ce document. Cette démarche ne vous engage à rien. Vous recevrez un devis dans lequel la Carsat calculera l’effet du rachat sur le montant de votre retraite de base. Adressez-vous à vos caisses Arrco et Agirc pour chiffrer l’effet sur vos complémentaires.

Calculez l’impôt dû sans rachat sur impots.gouv.fr . Puis faites une seconde simulation en retirant le montant de vos versements de votre revenu. Vous obtiendrez ainsi le gain en impôt. Avec tous ces éléments en main, vous pourrez prendre votre décision.

MOTS CLÉS : #Vieillesse #Retraite #Trimestre #études #Etudiant #Etudiants #Gérer #Taux #Impôt #Fiscalité #Fiscal

PERSONNES : @Cnav_actu @immo_retraite

TAGS : calcul retraite complémentaire exemple, retraite 58, systeme de retraite francais, mini retraite, age de depart retraite, retraite supplémentaire, retraite à 60, retraite de base et retraite complementaire, rachat trimestre retraite, retraite penibilite, trimestres reputes cotises, cotisations retraites 2021, retraite 60 ans carrière longue taux plein, duree indemnisation chomage apres 55 ans, retraite anticipée pour carrière longue et travail, la decote des retraites

Liens :

- https://www.aide-sociale.fr/rachat-trimestre-retraite/

- https://www.la-retraite-en-clair.fr/depart-retraite-age-montant/nombre-trimestres-retraite/rachat-trimestres-retraite-ca-marche

- https://www.previssima.fr/question-pratique/retraite-combien-coute-un-rachat-de-trimestres.html

- https://www.notretemps.com/retraite/preparer/rachat-de-trimestres-de-retraite-est-ce-rentable-pour-vous-15834

- https://www.generali.fr/actu/retraite-rachat-trimestres/

- https://www.groupagrica.com/actualites/retraite-et-rachat-de-trimestres-ce-quil-faut-savoir

- https://www.dossierfamilial.com/retraite/regime-de-base/combien-coute-un-rachat-de-trimestre-retraite-867200