La classe 3 du plan comptable général regroupe les comptes de stocks existant dans l’entreprise à la date de clôture de son exercice comptable.

Les stocks peuvent être des stocks de :

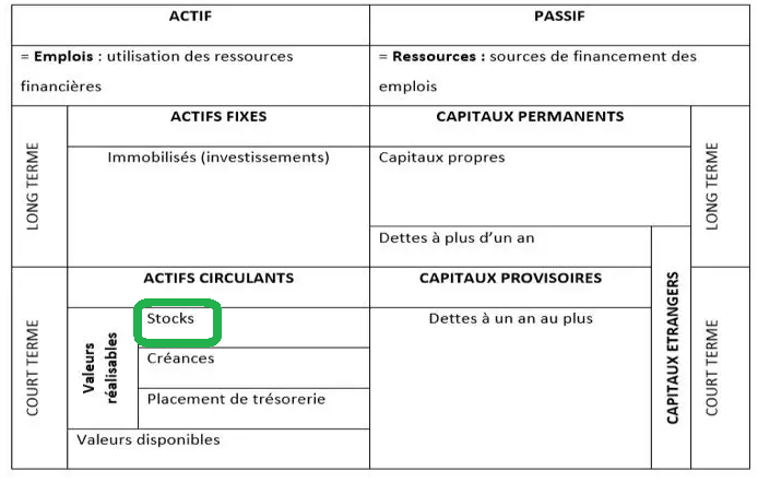

La classe 3 se situe dans l’actif circulant du bilan, sous les immobilisations et au dessus des créances clients.

Comment évalue-t-on les stocks ?

Le coût d’acquisition des stocks comprend :

La logique de l’écriture comptable est l’inverse de celle du relevé bancaire. L’écriture d’un crédit dans les comptes de l’entreprise signifie qu’une ressource est utilisée. Le débit, quant à lui, est un emploi de cette ressource.

CREDIT = Poste sortant du patrimoine

DEBIT = Poste entrant dans le patrimoine

La valeur de la classe 3 est « statique ». Tant qu’un nouvel inventaire n’a pas lieu, le bilan ne change pas. Il contient la valeur du dernier inventaire effectué.

2 étapes pour la mise à jour de l’inventaire :

1- On supprime la classe 3 en la créditant

2- On recrée la classe 3 en la débitant avec la nouvelle valeur

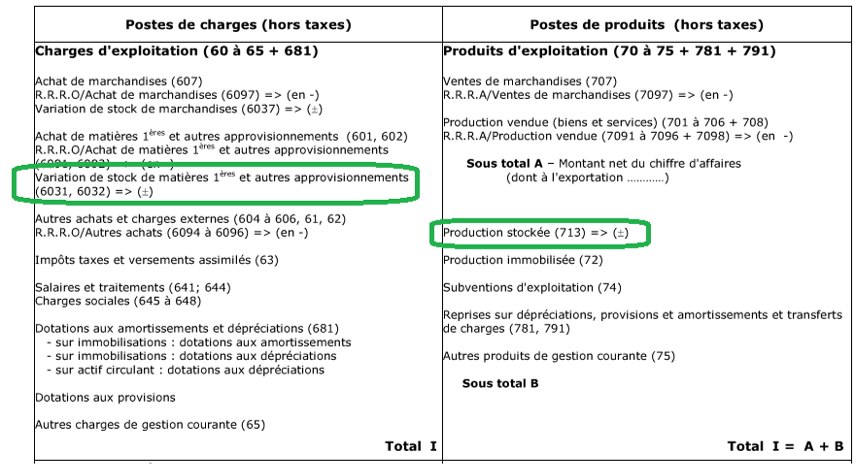

Pour équilibrer les écritures de mise à jour de la classe 3 (cf partie double) : on va utiliser les comptes de variation de stock de :

Pour les charges :

Pour la « production stockée » :

Soit SI : le stock initial et SF : le stock final

Côté charges : la variation de stock 603 = SI – SF

Côté produits : la variation de stock 713 = SF - SI

Problème posé :

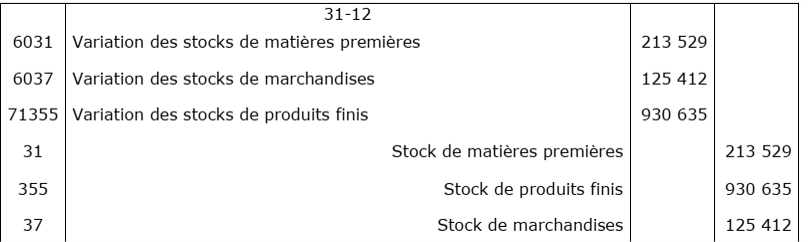

Soit au 31/12/N : un extrait de la balance :

31 : stock de matière première : 213 529 €

355 : stock de produits finis : 930 635 €

37 : stock de marchandises : 125 412 €

Soit les données d’inventaire à mettre à jour :

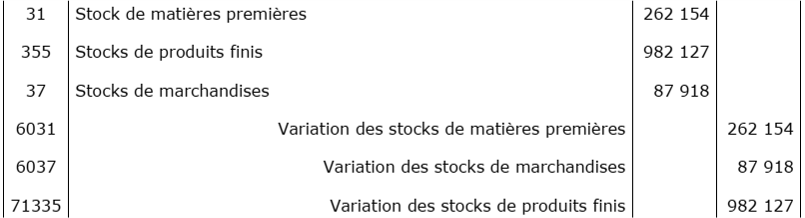

31 : stock de matière première : 262 154 €

355 : stock de produits finis : 982 127 €

37 : stock de marchandises : 87 918 €

Etape 1 de suppression de la classe 3 :

Etape 2 de mise à jour de la classe 3 :

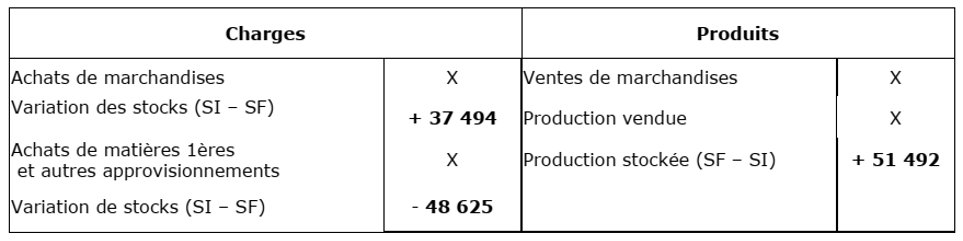

Ce que cela donne au niveau du compte de résultat :

Pour les marchandises : SI – SF = 125 412 - 87 918 = 37 494 €

Pour les matières premières : SI – SF = 213 529 - 262 154 = (- 48 625 €)

Pour les produits finis : SF – SI = 982 127 - 930 635 = 51 492 €

L’influence sur le résultat est ici positive : 51 492 -37 494 + 48 625 = 62 623 €

Le Saviez-Vous ?

L’entrepreneur oublie parfois que la variation de stock joue sur son résultat.

Il doit donc rester prudent sur ce sujet.

MOTS CLÉS : #Comptabilite #Inventaire #Resultat

TAGS : variation des stocks comptabilité, operations dinventaire, valeur dinventaire, stock initial et stock final, travaux de clôture, entrepot,controle inventaire, dépréciations des stocks, écriture dinventaire, opération dinventaire comptabilité, premier entré premier sorti, formation sur la gestion des stocks, clôture bilan, indicateur ecarts dinventaire