Il existe environ 35 organismes de retraite obligatoire, dits de base ou complémentaire.

A titre d'exemple, les salariés de l'industrie, du commerce et des services sont affiliés :

- pour leur retraite de base : au régime général de la sécurité sociale : la CNAV :Caisse Nationale de l'Assurance Vieillesse,

- pour leur retraite complémentaire : à l'ARRCO : Association pour le Régime de Retraite Complémentaire Obligatoire,

- et selon son statut : l'AGIRC : Association Générale des Institutions de Retraite des Cadres.

Ces organismes partagent tous les principes suivants :

- une assurance retraite collective et obligatoire,

- un financement selon le mécanisme de la "répartition" : les cotisations perçues une année donnée servent à payer les pensions des retraités au cours de la même année.

Droit à l'information

A partir de 35 ans, vous recevez tous les 5 ans un courrier récapitulant l'ensemble de vos droits et à partir de 55 ans une estimation du montant de votre future retraite. A tout moment, vous pouvez demander votre relevé de situation individuelle en ligne. A partir de 45 ans, vous pouvez demander un entretien individuel gratuit.

Poste fixe : 39 60

Les sites d'informations :

- info-retraite.fr

- l'assurance retraite.fr

- ma demande de retraite en ligne.fr

- service public, les droits du particulier

- site commun arrco et agirc

- simulateur de calcul agirc arrco

- comment connaître ses caisses de retraite

1ère condition d'éligibilité : l’âge légal de départ à la retraite

En principe, les pensions de retraite obligatoires ne peuvent pas être liquidées avant l'âge légal de départ en retraite, même lorsque l'assuré réunit le nombre de trimestres de cotisation requis. Cependant, il existe plusieurs dispositifs dits de retraite anticipée : les carrières longues, handicaps, raisons de pénibilité.

L’âge légal de départ à la retraite est fixé à 62 ans pour les assurés nés à partir de 1955.

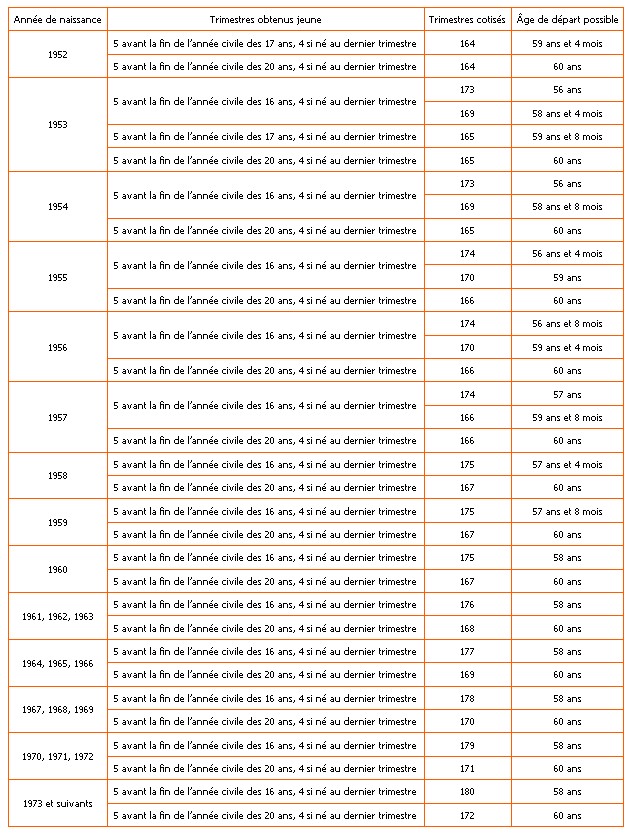

Les cas particuliers de carrière longue RACL

Pour éviter que les assurés ayant débuté tôt leur vie professionnelle ne soient obligés de continuer à travailler alors même qu’ils disposent de tous leurs trimestres, la loi Fillon de 2003 a créé le dispositif de « retraite anticipée » au titre de la carrière longue (RACL). A l’origine conçue pour les actifs ayant démarré leur carrière avant 16 ans, la RACL a été étendue par la réforme des retraites de 2010 à ceux ayant commencé avant 17 ans. Le périmètre a été élargi une nouvelle fois à ceux ayant travaillé avant 20 ans par le décret signé le 2 juillet 2012 par François Hollande.

- Pour pouvoir partir avant 60 ans dans le cadre de la RACL, les assurés nés à compter de 1959 doivent avoir validé 8 trimestres de plus que la durée d’assurance exigée. En outre, ils doivent impérativement avoir cotisé au moins 5 trimestres avant leur 16ème anniversaire.

- Pour pouvoir partir dès 60 ans, la durée d’assurance, au sens de la RACL, est demandée sans trimestres supplémentaires. En revanche, les assurés doivent avoir cotisé au moins 5 trimestres avant leur 20ème anniversaire pour bénéficier de ce départ anticipé.

Exemple : pour ceux nés en 1964, 1965 ou 1966 :

- S’ils ont cotisé 5 trimestres avant leur 16 ans : ils peuvent partir à 58 ans

- S’ils ont cotisé 5 trimestres avant leur 20 ans : ils peuvent partir à 60 ans

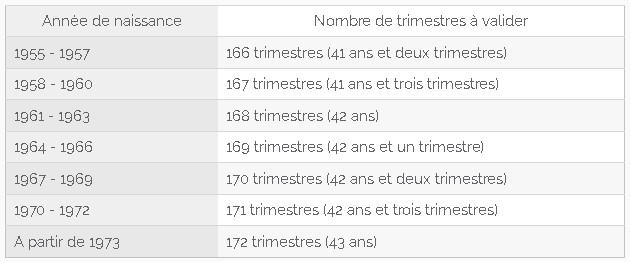

2nde condition d'éligibilité : la durée d’assurance minimum

Les actifs doivent justifier d’un nombre de trimestres de cotisations vieillesse minimum pour percevoir une retraite à taux plein c’est à dire sans décote.

Exemple : pour ceux nés en 1964, 1965 ou 1966 : il faut obligatoirement valider 169 trimestres pour partir à taux plein.

Pour les retraites complémentaires, les droits sont exprimés en points.

Le montant de la pension

Montant = salaire annuel moyen * taux de la pension * (durée d'assurance réalisée au régime général de sécurité sociale / durée de référence pour obtenir une pension à taux plein)

Le salaire annuel moyen est déterminé en calculant la moyenne des salaires ayant donné lieu à cotisation au régime général durant les 25 années les plus avantageuses de sa carrière.

Le taux plein est fixé à 50%.

Exemple :

- Monsieur Moulin est salarié du secteur privé.

- Il est né en 1957 et doit valider 166 trimestres de durée d’assurance afin de bénéficier d’une pension retraite à taux plein.

- La moyenne de ses 25 meilleures années de salaire donne un salaire de référence de 43 000 € brut.

- Monsieur Moulin a commencé à travailler sans interruption au début de l’année 1975.

- Il peut donc prétendre à une retraite à taux plein dès le milieu de l’année 2016.

- Le montant de sa pension de retraite est

- 43 000 X 50 % X (166 / 166) = 21 500 € brute annuelle

Montant de la pension complémentaire

Pour obtenir une estimation du montant de sa retraite complémentaire, le salarié doit multiplier le nombre de points par la valeur du point.

Exemple : pendant sa carrière en tant que salarié, Monsieur Moulin a accumulé un total de15000 points AGIRC-ARRCO. Le montant de sa pension complémentaire sera de 15 000 * 1,2588 €, soit 18 882 € brut par an.

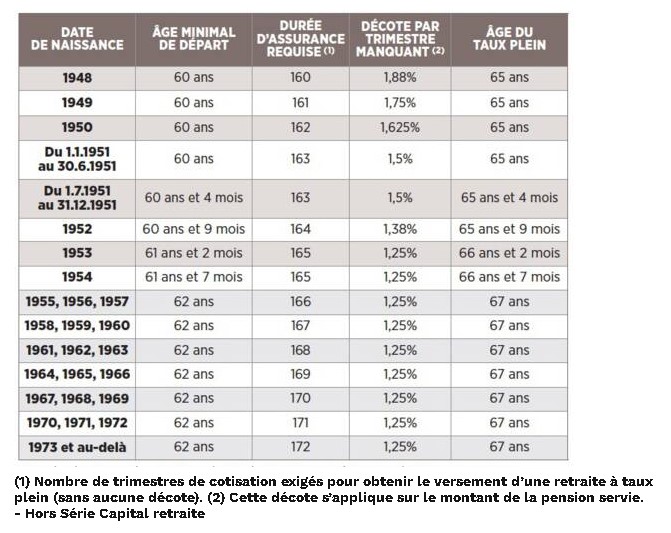

La décote

Les assurés qui partent à la retraite sans disposer de tous leurs trimestres de cotisation se voient appliquer une minoration sur le montant de leurs pensions.

Contrairement à la surcote qui n’est pas plafonnée, la décote ne peut excéder 20 trimestres.

Notez bien que si la décote est automatiquement supprimée vers 67 ans (c’est-à-dire que le coefficient de minoration n’est plus appliqué), la retraite est quand même minorée. En effet, la pension étant calculée en fonction du nombre de trimestres cotisés, un prorata est instauré si la condition de cotisation n’est pas remplie.

Le coefficient varie en fonction de la date de naissance dans les régimes de retraite privée.

Il s’exprime en pourcentage dans les régimes de base et en points dans les régimes complémentaires.

Taux de pension minorée = Taux de pension – (Coefficient de minoration * Nombre de trimestres manquants)

Exemple :

- Monsieur Germain, salarié du privé né en 1954 souhaite partir à la retraite à 61 ans.

- Il doit valider 165 trimestres pour bénéficier d’une pension retraite à taux plein.

- À 61 ans, Monsieur Germain aura validé seulement 162 trimestres, il lui manque donc 3 trimestres à valider

- Le coefficient de minoration pour les personnes nées en 1954 est de 0,625%.

- Le taux de retraite sera donc minoré de (0,625 X 3) = 1,875 %

- Nous obtenons donc un taux minoré de 48,125 %

- Le salaire de référence de Monsieur Martin est de 40 000 euros brut annuel.

- Nous pouvons donc calculer sa pension retraite de la façon suivante :

- 40 000 X 48,125 % X (162 / 165) = 18 900 € brute annuelle

- A l’âge d’annulation de la décote : le montant devient : 40 000 X 50 % X (162 / 165) = 19 636 € brute annuelle

L’âge de retraite à taux plein ou âge d’annulation de la décote

L’âge de retraite à taux plein « automatique » va progressivement passer de 65 à 67 ans pour les actifs du pri

Conclusion : Et la prochaine réforme Macron ?

L’évolution concernerait la génération née en 1961, dont l’âge de départ à la retraite passerait à 62 ans et demi dès 2022-2023. Une ouverture des droits décalée de six mois pour chacune des trois générations suivantes. Les actifs nés en 1964, eux, partiraient ainsi à 64 ans en 2028-2029.

A suivre ...

MOTS CLÉS : #retraite #carrierelongue #retraitecomplementaire

TAGS : retraite de base et retraite complementaire, age de depart retraite, age de depart retraite reforme, retraite supplémentaire, calcul retraite complémentaire exemple, la decote des retraites, cotisations, cotisations retraites 2021, points agirc arrco, retraite penibilite, mecanisme de repartition, systeme de retraite francais

Liens :

- https://www.previssima.fr/question-pratique/a-quel-age-puis-je-partir-en-retraite-1326.html

- https://www.service-public.fr/particuliers/vosdroits/F19666

- https://www.info-retraite.fr/portail-info/sites/PortailInformationnel/home/mes-droits-a-la-retraite/age-et-montant-de-ma-retraite/en-synthese-1/quel-sera-mon-age-de-depart.html

- https://www.info-retraite.fr/portail-info/sites/PortailInformationnel/home/mes-droits-a-la-retraite/age-et-montant-de-ma-retraite/en-synthese-1/quel-sera-le-montant-de-ma-ret-1.html

- https://www.toutsurmesfinances.com/retraite/retraite-anticipee-pour-carriere-longue-comment-en-profiter.html

- https://www.capital.fr/votre-retraite/age-legal-de-depart-a-la-retraite-1312643

- https://www.cfdt-retraités.fr/13-Retraite-anticipee-pour-carriere-longue-et-travail-jeune