Toute entreprise qui réalise des opérations transfrontalières avec des entreprises qui lui sont liées, c’est-à-dire des entreprises qu’elle contrôle ou qui la contrôlent en fait ou en droit, est concernée par le sujet des prix de transfert. On parle également de prix de cession internes d'un groupe ou valeurs retenues pour chiffrer les échanges. En effet, toute prestation entre entités d'un même groupe doit être valorisée et enregistrée dans les comptabilités des parties. L’objectif des prix de cession est de refléter la performance des entités en question tout en favorisant la motivation et l’émulation entre elles.

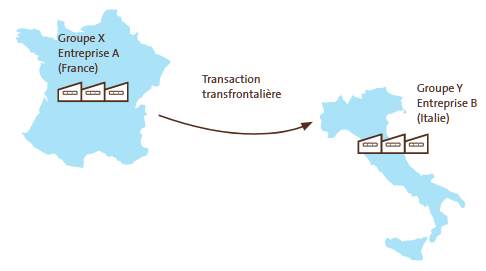

Dans certains cas, le prix de transfert joue comme une technique d’optimisation fiscale à laquelle recourent les multinationales. Plus précisément, soit le prix auquel l’entreprise A située en France vend un bien à sa filiale B située au Brésil. Les autorités fiscales française et brésilienne sont chacune en droit de vérifier si le prix pratiqué ne dissimule pas un transfert de résultat (bénéfice ou perte) de la société A vers la société B ou inversement de la société B vers la société A.

Les prix de transfert entre filiales sont ainsi de plus en plus surveillés par les administrations fiscales des pays dans lesquels elles sont implantées.

1- Définition des prix de transfert

Deux entreprises sont dépendantes, et donc appartiennent à un même groupe, si l’une d’elle participe directement ou indirectement à la direction, au contrôle ou au capital de l’autre ou si les deux entreprises sont détenues ou sont sous l’influence d’une même entreprise ou d’un même groupe. Le lien de dépendance peut être juridique ou de fait.

- Dépendance juridique

Dans le cas d’une société exerçant en France, cette relation de dépendance implique qu’une entreprise étrangère détienne (directement ou indirectement) la majorité du capital (plus de 50 %), ou bien la majorité absolue des droits de vote dans les assemblées d'actionnaires ou d'associés.

- Dépendance de fait

La dépendance de fait est avérée si l'entreprise étrangère exerce dans l'entreprise française (directement ou indirectement) un véritable pouvoir de décision.

Exemple : c'est le cas si une entreprise étrangère lui impose le prix des produits qu’elle commercialise ou si les sociétés mutualisent les commandes obtenues par leurs représentants.

La dépendance de fait se caractérise donc par la capacité d'une entreprise à imposer des conditions économiques à une de ses filiales.

Selon la définition de l’Organisation de Coopération et de Développement Economiques (OCDE), les prix de transfert sont “les prix auxquels une entreprise transfère des biens corporels, des actifs incorporels, ou rend des services à des entreprises associées”. Ils se définissent plus simplement comme étant les prix des transactions entre sociétés d’un même groupe et résidentes d’États différents : ils supposent des transactions intragroupes et le passage d’une frontière.

Les entreprises sont concernées non seulement pour les ventes de biens et de marchandises, mais également pour toutes les prestations de services intragroupes : partage de certains frais communs entre plusieurs entreprises du groupe (frais d’administration générale ou de siège), mise à disposition de personnes ou de biens, redevances de concession de brevets ou de marques, relations financières, services rendus par une entreprise du groupe aux autres entreprises...

Exemple 1 : une transaction transfrontalière entre des entreprises non associées ne constitue pas un prix de transfert.

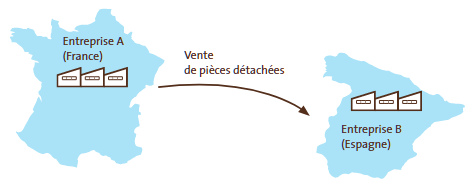

Exemple 2 : une entreprise A fabrique en France des biens qu’elle vend à une filiale étrangère B qui les commercialise, le prix de vente est un prix de transfert.

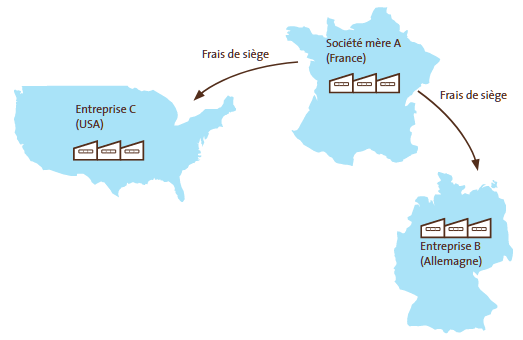

Exemple 3 : une société mère française A facture des frais de siège à ses filiales B et C, situées à l’étranger, le service facturé relève des prix de transfert.

2- Lien entre les prix de transfert et la fiscalité

En fixant leurs prix de transfert, les groupes opèrent des choix qui affectent de façon immédiate et directe l’assiette fiscale des États concernés par les transactions. Par conséquent, les États vérifient que les entreprises implantées sur leur territoire et qui commercent avec d’autres entreprises liées et implantées à l’étranger sont correctement rémunérées pour les opérations réalisées et déclarent la juste part du résultat devant leur revenir eu égard aux activités déployées.

3- Le prix de pleine concurrence

Les entreprises multinationales doivent établir leurs prix de transfert intra-groupe en respectant le « principe de pleine concurrence », c’est-à-dire en utilisant des prix qui soient comparables à ceux qui seraient pratiqués entre deux entreprises indépendantes dans des conditions similaires.

Il existe deux possibilités de comparaison afin d’apprécier la juste rémunération des transactions entre entreprises liées :

- Comparaison interne : l’entreprise concernée ou une autre entreprise du même groupe réalise une transaction identique ou similaire avec une entreprise indépendante. C’est alors la comparaison la plus adéquate.

- Comparaison externe : une entreprise indépendante réalise une transaction identique ou similaire avec une autre entreprise indépendante. En pratique, cette comparaison externe est souvent issue de la consultation d’une base de données commerciale, accessible sur abonnement auprès d’un opérateur privé, qui recense les entreprises sur un territoire spécifique (national, européen ou mondial). Cette base de données permet d’effectuer des recherches par code d’activité (ex : pour le marché français, le code NAF) et en fonction de différents indicateurs économiques (chiffre d’affaires, marge brute, résultat d’exploitation, résultat financier, résultat courant avant impôt, résultat net).

4- L’analyse préalable pour le calcul du prix de transfert

L’analyse pour l’obtention du prix de transfert se décompose en 3 étapes : l’entreprise doit analyser les fonctions qu’elle exerce et les risques qu’elle assume, et recenser les actifs et les moyens utilisés.

- Les fonctions intragroupes

Les transactions intragroupes peuvent être de différentes natures :

-

- conception

- recherche et développement

- fabrication ou production

- assemblage

- prestations de services

- achats ou ventes de biens corporels

- distribution

- sous-traitance

- prestations financières

- cession, concession ou mise à disposition d’actifs incorporels (exemple : brevet, marque, procédé de fabrication...).

Exemple : la conquête d’un nouveau marché ou le lancement d’un nouveau produit peuvent justifier des dépenses supplémentaires sur une période limitée (dépenses publicitaires, frais de mise en place d’un réseau de distribution...) ou une diminution du chiffre d’affaires et des marges (remise promotionnelle...). Elles doivent être supportées par l’entreprise qui tirera l’essentiel du profit de cette stratégie.

- Les risques intragroupes

L’entreprise peut, par exemple, être exposée aux risques suivants :

-

- risques de marché (variation des prix des matières premières, des prix des produits vendus...)

- gestion des stocks

- service après-vente

- risques financiers (variation des taux de change et d’intérêt, risque de crédit)

- risques industriels (défauts de fabrication, fermeture d’usine, coûts de restructuration).

Exemple : Si une entreprise se limite à un simple rôle de façonnier, sa rémunération tiendra compte des seules charges directes et indirectes liées à la prestation. En revanche, si elle supporte les risques liés à la manipulation et à la propriété des pièces, leur prix de revient doit être pris en compte pour le calcul de la rémunération.

- Les actifs intragroupes

L’entreprise doit recenser les actifs corporels, incorporels et les moyens d’exploitation qu’elle utilise pour réaliser les fonctions qui lui sont confiées en tenant compte :

-

- du type d’actif (usine, équipement, brevet, savoir-faire, marque...)

- des caractéristiques de ces actifs (importance économique ou stratégique, âge, valeur marchande, localisation...)

- des autres moyens mis en œuvre (personnel salarié, recours à des spécialistes ou à la sous-traitance...).

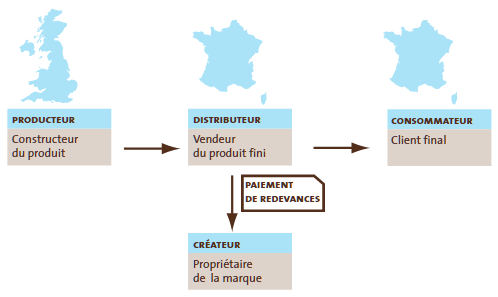

Exemple : la rémunération du distributeur ne sera pas la même selon qu’il est propriétaire ou non de la marque. Si ce n’est pas le cas, il devra verser une redevance au propriétaire, ce qui augmentera ses charges et diminuera corrélativement son résultat.

5- La notion d’entrepreneur principal

Ce n’est qu’à l’issue d’une analyse fonctionnelle que l’entrepreneur principal peut être identifié. Il s’agit de l’entreprise qui assume les risques principaux (qu’ils se concrétisent ou non) et qui prend les décisions stratégiques. En général, elle possède également les immobilisations incorporelles clés (marques, brevets, savoir-faire...) et supporte les dépenses y afférentes (recherche et développement, gestion des marques et de la publicité). Cette notion est importante car, au sein d’un groupe, l’entrepreneur principal reçoit la rémunération résiduelle, c’est-à-dire le bénéfice (ou les pertes) restant une fois que toutes les entités ont été justement rétribuées.

6- Les méthodes de calcul des prix de transfert

L’OCDE a développé cinq méthodes principales permettant de déterminer des prix de transfert de pleine concurrence. Ces méthodes se répartissent entre les méthodes dites « traditionnelles » et celles dites « transactionnelles ».

Pour les méthodes traditionnelles, on recense :

- Méthode « CUP » : « Comparable Uncontrolled Price »

Elle vise à comparer les prix de transfert pratiqués au sein d’une entreprise multinationale avec les prix qui sont pratiqués entre entreprises indépendantes pour des transactions comparables. S’il n’existe pas de transaction exactement comparable, il est admis de procéder à des correctifs lorsque ceux-ci peuvent être effectués avec suffisamment de fiabilité.

- Méthode « Cost Plus » : « Marge supplémentaire »

C’est la méthode du prix de revient majoré. Cette méthode consiste à calculer le coût de revient d’un bien/service/incorporel et à y ajouter une marge bénéficiaire comparable à celle qui serait pratiquée entre deux entreprises indépendantes.

- Méthode « Resale price » ou « Resale minus » : « Méthode du prix de revente »

La méthode du prix de revente consiste à établir le prix de marché par référence à la marge brute réalisée sur la vente d’un bien/service/incorporel entre parties indépendantes (le produit et les conditions de vente étant identiques ou similaires). La marge réalisée dans le cadre de vente à des parties indépendantes est soustraite du prix de revente pratiqué au sein du groupe afin de déterminer le prix d’achat tel qu’il devrait être pratiqué au sein du groupe.

Concernant les méthodes transactionnelles on a :

- Méthode « TNMM » : « Méthode transactionnelle de la marge nette »

Cette méthode consiste à comparer la marge nette réalisée sur une transaction au sein du groupe avec les marges nettes qui sont réalisées sur des transactions comparables avec ou par des sociétés indépendantes. Il n’y a pas de comparaison des prix mais des niveaux de marge nette. Cette méthode est complexe à mettre en œuvre et sa fiabilité peut être discutable.

- Méthode du « Profit Split » : « Méthode du partage des bénéfices »

Cette méthode consiste à répartir la marge brute intégrée réalisée au sein d’un groupe de société par l’ensemble des sociétés qui interviennent dans un produit, de la recherche à la commercialisation à l’extérieur du groupe. Cette marge globale est ensuite répartie entre les différents acteurs au sein du groupe en fonction de leur rôle dans l’élaboration et la commercialisation du produit. Le rôle des différents acteurs est défini grâce à une analyse fonctionnelle.

7- Conclusion

L’entreprise doit enfin être en mesure de retracer la démarche de détermination de ses prix de transfert qu’elle mettra à la disposition de l’administration en cas de contrôle (analyse fonctionnelle, choix de la méthode, tarification, justification de la normalité de la rémunération par l’analyse de comparabilité). Mais à la différence de celle de certains pays européens, la législation française n’impose pas de joindre une documentation relative aux prix de transfert à l’appui de la déclaration annuelle de résultat de l’entreprise.

La documentation qui peut être fournie permettra de préciser :

- la nature des relations qui lient l’entreprise française et l’entreprise étrangère (organigramme, liens capitalistiques directs et indirects, droits de vote, pacte d’actionnaires, courant d’affaires...),

- les activités exercées, la nature des transactions, les enjeux financiers, les méthodes de valorisation et les tarifications retenues ainsi que les risques encourus et les actifs engagés par chacune des entreprises liées,

- la justification de la conformité des prix pratiqués au regard du principe de pleine concurrence reposant sur plusieurs éléments (analyse du marché, analyse fonctionnelle, raisonnement économique justifiant la méthode retenue, analyse de comparabilité...),

- les modalités pratiques de facturation des produits vendus et des prestations réalisées.

Enfin, les entreprises qui souhaitent sécuriser juridiquement leurs prix de transfert ont la possibilité de demander à l’administration un accord préalable de prix.

MOTS CLÉS : #OptimisationFiscale #Optimisation #Fiscalité #Fiscalite #Fiscal #Impot #Impôt #Impôts #IR2022 #Investisseurs #Comptabilité #DCG #DSCG

TAGS : Comptabilite, prix, prix de transfert, prix de cession, intragroupe, Tarifs, prix de revient calcul, prix de vente calcul, cout de revient produit, calcul des charges indirectes, comment calculer le prix de revient, catalogue de prix, comment fixer un prix de vente, montant de loffre, fixer prix de vente, prestation de service comptabilité, calcul frais generaux, unite doeuvre, calcul du cout total, calcul prix de vente ttc, pme rentable, prix dachat, cycle de production

Liens :

- https://www.impots.gouv.fr/sites/default/files/media/3_Documentation/guides_notices/prix_transfert_entreprise.pdf

- https://creation-entreprise.ooreka.fr/astuce/voir/627065/prix-de-transfert

- https://www.un.org/esa/ffd/wp-content/uploads/2017/11/2017TP_J1_01_FR_Introduction-PT.pdf

- https://www.altexis.fr/prix-de-transfert/