Le Contrôle de Gestion est apparu dans les années 20 au sein de grandes entreprises industrielles américaines dont General Motors. La question de départ était celle-ci : comment gouverner une grande entreprise en croissance et innovatrice, comment surtout centraliser les résultats des multiples unités ? Puis à partir de 1970 : l’environnement économique devient de plus en plus incertain. Cela a entraîné une évolution du métier de Contrôleur de Gestion qui devient davantage un « chef de projet de la performance ».

On donne alors la définition suivante : le contrôle de gestion vise à confronter en permanence et à tous les niveaux de décision les résultats obtenus aux objectifs fixés afin d’acquérir la maîtrise du système pour une amélioration des performances. Ce métier évolue actuellement vers des fonctions de conseil et de communication.

L’objet du contrôle de gestion est donc de maîtriser la performance et plus précisément :

- Définir et formuler clairement des objectifs de performance au niveau de l’entreprise, déployer ces objectifs au niveau des services, des départements ou des divisions,

- Comprendre les relations de causalité entre les actions des différents responsables et la performance attendue,

- Confronter au cours du temps les prévisions et les réalisations en cherchant à comprendre les causes des écarts.

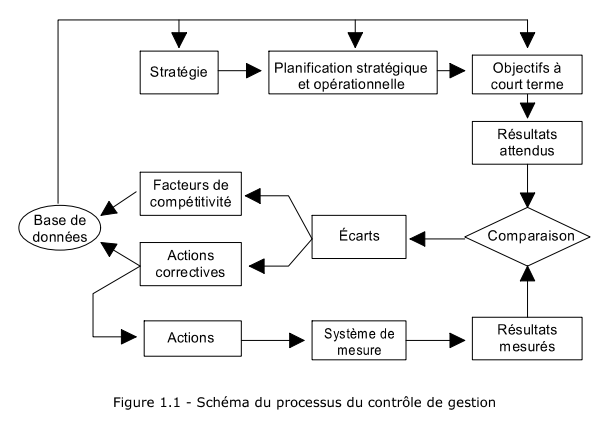

1- Le processus du contrôle gestion suit 4 étapes :

- La prévision

Elle est déterminée par la stratégie de l’organisation : les résultats attendus alimentent les objectifs à court terme retenus.

- L’exécution

Les responsables des entités mettent en œuvre les moyens qui leur sont alloués. Le système d’information mesure les résultats de leurs actions.

- L’évaluation

Il s’agit de confronter les résultats obtenus par les entités aux résultats souhaités par la direction afin d’évaluer leur performance. Cette étape doit conduire les responsables à prendre des mesures correctives. Plus les étapes de contrôle sont faites régulièrement, plus le processus est réactif.

- L’apprentissage

Grâce à l’analyse des écarts, cette phase fait progresser l’ensemble du système. Une base de données est constituée pour les futures prévisions.

La mise en œuvre du contrôle de gestion exige le respect de trois conditions :

- La formulation d’une stratégie claire fixée par les dirigeants,

- Le caractère non ambigu des objectifs,

- La possibilité de mesurer les résultats.

2- Le contrôle de gestion et les autres services de l’organisation

Le Contrôle de Gestion est naturellement en liaison avec les activités du « chiffre » : Comptabilité, Finance, Informatique. Il évalue aussi la performance des services et par conséquent celle des personnes. Il est donc également en relation étroite avec les Ressources Humaines. De plus, il intervient en collaboration avec le service Qualité dans le cadre de l’amélioration continue et de l’audit interne. Enfin et surtout, il se nourrit de la planification stratégique : il accompagne ainsi la Direction Générale dans un rôle d’architecte et d’aide à la décision.

- Direction générale

Le contrôle de gestion intervient à 2 niveaux avec la Direction générale :

- En amont pour éclairer les choix stratégiques

- En aval pour s’assurer que la stratégie est bien mise en œuvre par l’entreprise

- Direction financière

Les principaux leviers en accord avec la direction financière sont le taux de marge et le taux de rotation de l’actif. Egalement, l’étude de la rentabilité des investissements de toute nature est menée conjointement par la finance et par le contrôle de gestion. Enfin, l’ensemble de la démarche prévisionnelle réalisée par le contrôle de gestion a un impact non négligeable en matière de communication financière de l’entreprise.

- Comptabilité

Le contrôleur de gestion se doit de mettre en place une comptabilité analytique d’exploitation adaptée à la société.

- Direction commerciale

Le marketing détermine sa politique de prix par référence au prix moyen observé sur le marché ou par référence aux coûts estimés par les services du contrôle de gestion.

- Direction des ressources humaines

Le contrôle de gestion fournit des indicateurs pour le pilotage des RH : taux de rotation, pourcentage de personnel intérimaire, évolution de la masse salariale etc.

- Qualité

Rechercher la qualité a un coût qu’il faut connaître pour mettre en place les méthodes adaptées pour la contrôler et l’améliorer.

- Audits

L’auditeur opérationnel est consulté ponctuellement pour donner des conseils et concevoir des procédés efficaces. Le contrôle de gestion doit, quant à lui animer de manière permanente les procédures, contribuer constamment à l’amélioration des performances de l’organisation. L’audit financier, lui, a pour objectif de certifier l’image fidèle des comptes.

3- Les principaux outils du contrôle de gestion

- Le tableau de bord

Les tableaux de bord sont des instruments de pilotage à court terme dirigés vers l’action. Ils comportent un nombre limité d’indicateurs clairs, pertinents. Ils doivent être adaptés à chaque niveau hiérarchique.

- Le calcul et l’analyse des couts

Les coûts peuvent être calculés à priori en vue de les maîtriser ou à postériori dans l’intention de les contrôler.

- Le reporting et le budget consolidé

Un budget est une affectation prévisionnelle quantifiée, aux services ou aux départements, d’objectifs ou de moyens pour une période déterminée.

- Les procédures d’investissements

Le dossier d’investissements comprend généralement : une justification de la demande, une description technique de l’investissement, un chiffrage économique qui inclut les entrées nettes de trésorerie. Grâce à cette procédure, la Direction peut arbitrer entre plusieurs projets concurrents.

- Le « benchmarking » : étalonnage

C’est une technique marketing ou qualité qui consiste à étudier et analyser les modes de gestion et d'organisation des autres organismes, entreprises ou administrations, afin de s'en inspirer et d'en tirer le meilleur.

- La veille sur la législation

5- Les projets spécifiques au contrôle de gestion

Donnons ici une liste non exhaustive des projets spécifiques au contrôle de gestion :

- Mise en place de tableaux de bord

- Refonte de la comptabilité analytique

- Conduite d’un budget baze zéro

- Mise en place du module de gestion ERP

- Optimisation de la rentabilité économique

- Diffusion de la culture cash

6- La revue de gestion

Le contrôleur de gestion fait une revue tous les mois, le plus tôt possible après l’arrêté mensuel. Cette réunion convoque tous les managers décisionnaires.

Le contrôle de gestion :

- précise le contexte et les objectifs

- sélectionne les points majeurs à traiter

- facilite la compréhension avec des données structurées et visuelles

- conseille sans juger

8- Le métier du contrôleur de gestion

La formation d’un Contrôleur de Gestion est généralement comptable et financière mais elle peut être aussi constituée par les métiers de l’ingénieur. En effet, connaître les processus quand ils sont complexes, savoir en fournir une modélisation lisible et exploiter ces modèles sont le premier pas vers la mise sous contrôle.

Au-delà des connaissances financières, un Contrôleur de Gestion doit donc être doté d’une solide assise dans les domaines suivants :

- l’organisation : pour déceler les dysfonctionnements d’une entité,

- les SI : pour développer des applications informatiques de gestion,

- les ressources humaines : pour comprendre les relations entre les acteurs de l’entreprise,

- la communication : pour pouvoir comprendre les préoccupations des interlocuteurs.

Le contrôleur de gestion a également une démarche de gestion des risques.

La question se pose sur l’entité à laquelle doit être rattaché le Contrôleur de Gestion avec une obligation de respecter trois critères : l’indépendance du contrôle, la proximité de ses clients, la disponibilité de l’information.

MOTS CLÉS : #ControleDeGestion #DCG #DSCG #Comptabilite

PERSONNES : @dcg_jesf @Follet_Boutin

TAGS : controleur de gestion, mon metier en vrai controleur de gestion, audit et contrôle de gestion cours, formation controle de gestion, chef de projet de la performance, pilotage de la performance, contrôle de gestion excel, contrôle de gestion budget de vente, les outils de pilotage de la performance, formation excel controle de gestion, cest quoi le controle de gestion, contrôle de gestion coût complet, fiche métier controle de gestion, formation tableau de bord

Publié sur Facebook et Linkedin