Dans la vie d’une entreprise, certains évènements ont un caractère aléatoire tant en termes de montant que d’échéance et cela appelle au principe de prudence. Cette précaution prend la forme des provisions pour risques et charges.

Les provisions pour risques et charges permettent d’anticiper comptablement un risque avéré dont les conséquences prendront effet à l’issue de la clôture de l’exercice comptable.

Les termes exacts sont les suivants : « Une provision permet de couvrir des risques et charges que des évènements survenus ou en cours rendent probables, nettement précisés quant à leur objet, mais dont la réalisation est incertaine.

Elles apparaissent au bilan comme une dette et augmentent donc le passif. Dans le compte de résultat, elles constituent une charge, et viennent donc en diminution du résultat de l’entreprise.

Dans la réalité, il y aura une différence entre la somme mise en provision et le montant de la charge réelle. Ceci n’a pas d’importance fondamentale.

L’utilisation des provisions pour risques et charges n’a aucune répercussion sur le niveau de trésorerie de l’entreprise.

Ne pas confondre

Avec une charge constatée d’avance :

Le fait que le montant exact et/ou l’échéance de règlement ne peuvent être précisés, confirme qu’il convient d’enregistrer une provision plutôt qu’une charge constatée d’avance.

Avec les charges à répartir sur plusieurs exercices

Le respect des règles comptables

Les provisions ont des répercussions d’ordre fiscal, il faut donc respecter les règles suivantes :

- Justifier du caractère « certain » de l’obligation d’honorer la dette, à terme, auprès d’un tiers quel qu’il soit. Ce tiers peut être clairement identifié (salarié, fournisseur, trésor public, etc.) comme il peut ne pas l’être dans le cadre de procédures juridiques en cours, par exemple.

- Ne pas percevoir, à l’issue de la clôture de l’exercice comptable, une contrepartie de la dette pressentie, et ce, pour un montant au moins équivalent.

- Proposer une estimation fiable de la provision. Il est essentiel d’être en mesure de justifier de la probabilité de survenance de la dette, et de l’estimation de son montant.

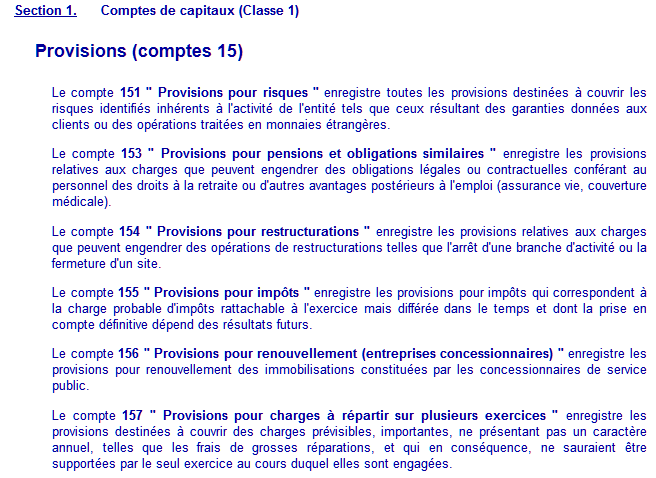

Les types de provisions pour risques et charges

Principe de l’écriture comptable de la provision

Les provisions n’ayant pas, par définition, un caractère définitif, elles doivent être ajustées à chaque inventaire. Ainsi, à chaque inventaire, on peut, selon les cas, effectuer les opérations suivantes :

- Augmenter des provisions antérieurement comptabilisées,

- Créer de nouvelles provisions

- Diminuer des provisions antérieurement comptabilisées,

- Solder d’anciennes provisions antérieurement comptabilisées,

L’enregistrement comptable des provisions pour risques et charges se déroule en deux étapes. La première consiste à créer comptablement la provision, la seconde à la reprendre lorsque le règlement du litige a eu lieu. Néanmoins, il peut arriver que le risque perdure et que son montant nécessite une réévaluation. Dès lors, il conviendra de procéder à un ajustement.

-

Constitution de la provision sur l’exercice lors duquel le risque est constaté

- Débit du compte de dotations aux amortissements et aux provisions (classe 68

- Crédit du compte de provision (classe 15)

-

Dénouement de la provision sur l’exercice suivant la détection du risque

Au moment où il survient, on enregistre le règlement pour le montant effectif de la dette comme suit :

- Débit du compte de charge,

- Crédit du compte bancaire.

Lors de la clôture comptable, on procède à la reprise de la provision pour son montant initial :

- Débit du compte de provision (classe 15)

- Crédit du compte de reprise sur amortissements et provisions (classe 78)

-

Ajustement de la provision

Si le montant du risque a augmenté, on ajoute l’écart entre le montant révisé et le montant initial au compte de provision :

- Débit du compte de dotations aux amortissements et aux provisions (classe 68)

- Crédit du compte de provision (classe 15)

Si le montant du risque a diminué, on ôte de la provision initiale l’écart entre le montant initial et le montant révisé du compte de provision :

- Débit du compte de provision (classe 15)

- Crédit du compte de reprise sur amortissements et provisions (classe 78)

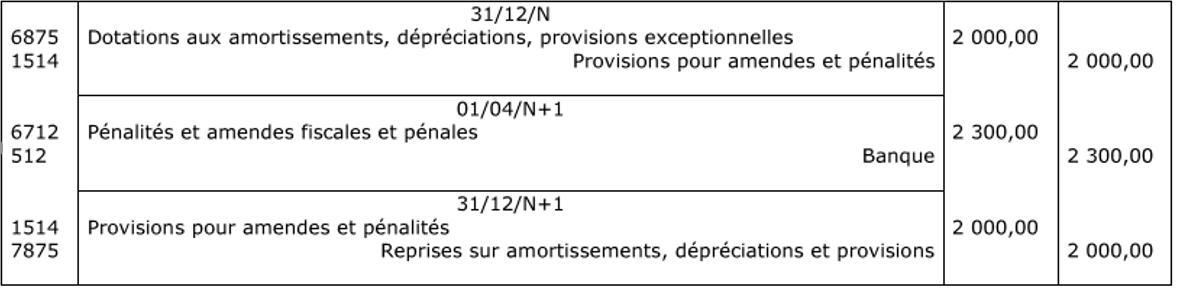

Exemple

Une entreprise est certaine qu’une pénalité fiscale va lui être imputée.

Au 31/12/N : elle ne connaît pas encore le montant exact de cette pénalité qu’elle devra régler en N+1.

Elle décide de constituer une provision de 2 00 € (montant qu’elle estime à peu près).

Le 01/04/N+1 : elle doit régler par chèque une facture de 2 300 €.

Voici les écritures comptables à passer :

MOTS CLÉS : #Comptable #Provisions #DCG #DSCG #STMG #Provision #Comptabilité #Compta #Risques #ExpertComptable

TAGS : provisions pour risques et charges exercices corrigés, provisionner des charges sociales, dotation aux provisions comptabilité, dotation,charge constatée davance, compte de resultat comptable, perte probable, lire et analyser un bilan et un compte de résultat, disposition dun bilan, clôture bilan, depreciation, analyser un bilan et compte de résultat, plan comptable français excel, arrêté des comptes, dépréciations des stocks, retraitement des donnees comptables

Liens :